※本記事はプロモーションを含みます

突然ですが、あなたの給料から毎月引かれている社会保険料、ちゃんと確認したことありますか?

ウッシも部長になって給与明細を改めて見たとき、「こんなに引かれてるの!?」と震えました。手取りが思っていた以上に少ない原因の半分以上が、この社会保険料にあったんです。

今日は「社会保険料を合法的に減らす方法」を、ウッシが実際に調べて実践してきた内容を元に、わかりやすく解説します。「えっこんな方法があるの?」と思う内容もあると思います。

📌 この記事でわかること

- 社会保険料の仕組みと計算方法(基礎から)

- サラリーマンが合法的に社会保険料を減らす5つの方法

- iDeCoと企業型DCで社会保険料も節税できる理由

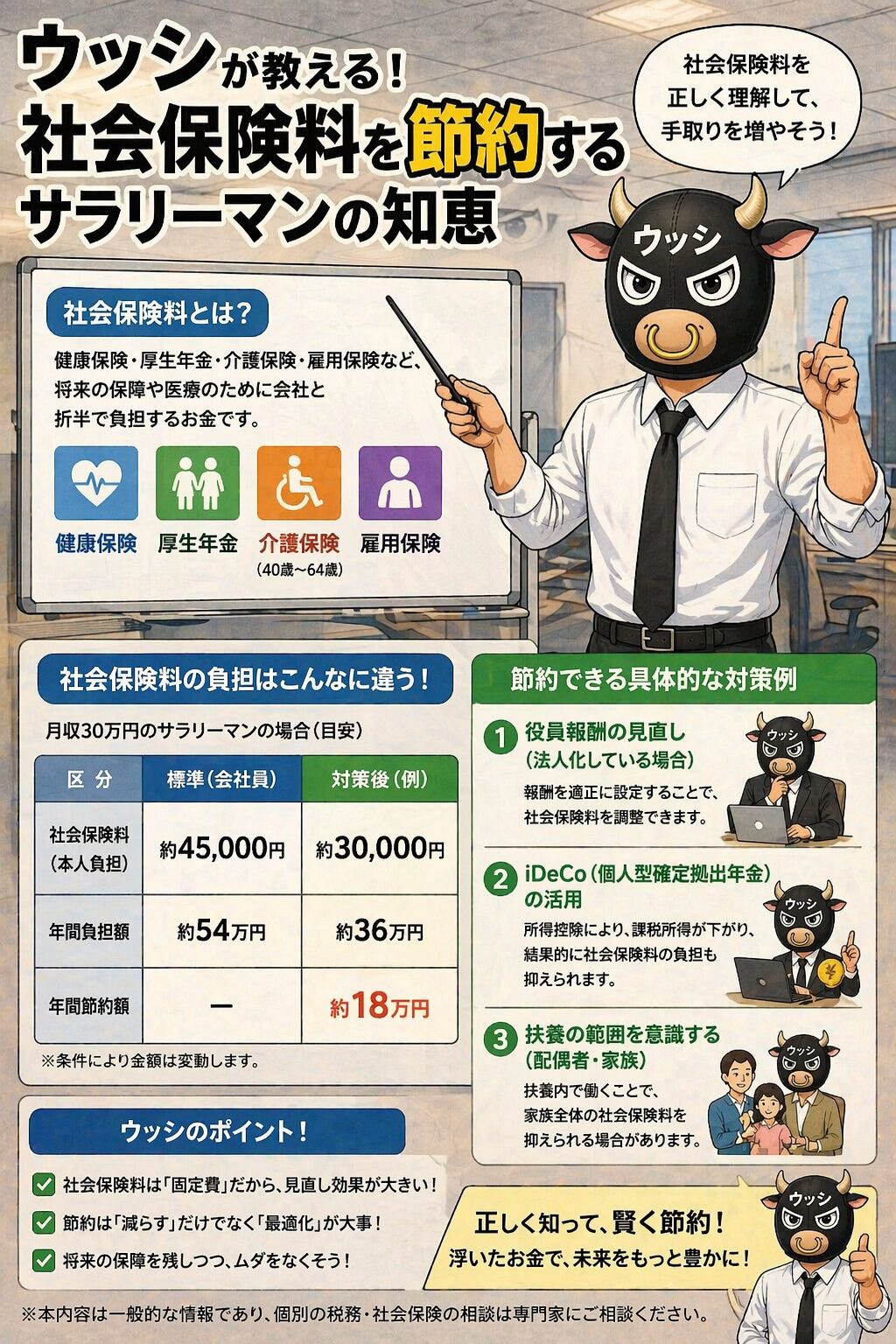

📊 まず知っておく:社会保険料はいくら引かれてるの?

社会保険料は「健康保険料」「厚生年金保険料」「雇用保険料」「介護保険料(40歳以上)」の合計です。これが給料から天引きされています。

📊 年収500万円のサラリーマンの場合(目安)

社会保険料の自己負担:約70〜75万円/年

月収42万円として → 毎月約6万円が天引き

手取りは額面の75〜78%程度になる

これを「どうにもならない税金」と諦めていませんか?実はいくつかの方法で、合法的に負担を軽くできます。

💡 社会保険料を減らす方法5選

① iDeCo(個人型確定拠出年金)で所得を減らす

iDeCoの掛け金は「全額所得控除」になります。これが重要で、課税対象となる所得が減るため、社会保険料の一部(雇用保険料)も連動して減らせます。

さらに大きいのは所得税・住民税の節税効果。年間24万円(月2万円)のiDeCo掛け金で、年収500万円の場合、所得税率は10%なので年間2.4万円の節税。住民税(10%)でさらに2.4万円。合計4.8万円が実質的に手元に残ります(※所得税率は年収・控除額により異なります)。

💡 iDeCoの節税シミュレーション

年収500万円・月2万円掛け金の場合:

所得税節税:約24,000円/年

住民税節税:約24,000円/年

合計節税効果:約48,000円/年

⚠️ 投資リスクについて:iDeCoは元本割れのリスクがあります。上記シミュレーションは将来の収益を保証するものではありません。投資は自己責任でお願いします。

② 産休・育休中の社会保険料免除を活用

産前産後休業・育児休業中は、健康保険料と厚生年金保険料が全額免除されます(会社負担分も)。これは2022年の法改正で適用要件が広がり、月単位だけでなく「日単位」での免除も一部可能になりました。

妻が出産・育休に入る家庭では、手続きを忘れずに会社に申請することが重要です。申請を忘れると自動免除にはならない場合があります。

③ 標準報酬月額の随時改定(月額変更届)を把握する

社会保険料は「標準報酬月額」という区切りで計算されます。給与が大幅に下がった月(例:残業代が激減した、手当がなくなったなど)が3ヶ月続いた場合、「随時改定(月額変更届)」を申請することで社会保険料が下がる可能性があります。

これは会社の経理・総務担当者が対応するものですが、「最近給与が大幅に下がったのに社会保険料が高いまま」と感じたときは確認してみる価値があります。

🐄 ウッシの体験談

部長になって担当者として月額変更届を初めて見たとき、「こんな仕組みがあったのか」と驚きました。自分の給与が下がった時期に申請していなかったことに気づき、翌月から申請。毎月の社会保険料が約3,200円下がりました。年換算で38,400円の差です。知らないと損するってこういうことか、と実感しました。

④ 副業収入はできるだけ「事業所得」で申告する

副業をしているサラリーマンに関係する話です。副業収入を「雑所得」ではなく「事業所得」として申告できれば、青色申告特別控除(最大65万円)が使えます。これにより課税所得が減り、翌年の住民税・所得税の節税につながります。

ただし事業所得として認められるには「継続的な収益活動」として税務署に認められる必要があります。ブログ収入などは適切な記帳・申告を続けることで事業所得として扱われるケースがあります。

⚠️ 注意点

副業の社会保険料については、一定以上の収入がある場合に「二重加入」が必要になるケースもあります。年収が増えてきたら税理士への相談をおすすめします。

⑤ ふるさと納税で住民税を相殺する

厳密には「社会保険料を減らす」ではなく「翌年の住民税を減らす」方法ですが、実質的な手取りアップ効果は同じです。ふるさと納税をワンストップ特例制度で申請すれば、確定申告不要で2,000円の自己負担以上の返礼品がもらえます。

年収500万円の場合、ふるさと納税の上限は約61,000円(目安)。2,000円の負担で6万円相当の特産品を受け取りつつ、住民税が約59,000円減額される計算です。

🔢 具体的にいくら節約できる?全部合わせたシミュレーション

| 節約方法 | 年間節税・節約効果(目安) | 難易度 |

|---|---|---|

| iDeCo(月2万円) | 約48,000円 | ★☆☆(口座開設のみ) |

| ふるさと納税 | 約59,000円(返礼品込み) | ★☆☆(ワンストップ) |

| 月額変更届の確認 | 0〜38,400円 | ★★☆(会社に確認) |

| 合計(上2つだけでも) | 年間約107,000円 | 今すぐ始められる |

iDeCoとふるさと納税を組み合わせるだけで、年間10万円以上が手元に残る計算になります。

💹 iDeCoは今すぐ始めるべき理由

iDeCoの最大のメリットは「節税しながら老後資金を積み立てられる」という一石二鳥の効果です。ウッシも35歳から始めて、今では月2万円をコツコツ積み立てています。

証券口座はどこでも始められますが、ウッシがすすめるのは松井証券です。取引手数料0円で使い勝手がよく、サポートも充実しています。

💹 iDeCo・NISAを始めるなら松井証券がおすすめ

✅ 日本株・米国株の取引手数料0円

✅ 新NISAとiDeCoに完全対応

✅ 投資初心者でも安心のサポート充実

※本リンクはアフィリエイト広告を含みます

✅ まとめ:社会保険料を減らす5つの方法

- ☑️ iDeCoで掛け金を全額所得控除にして節税

- ☑️ 産休・育休中の社会保険料免除申請を忘れずに

- ☑️ 給与が下がったら月額変更届を会社に確認

- ☑️ 副業収入は事業所得申告で節税効果を最大化

- ☑️ ふるさと納税で住民税を実質的に相殺

社会保険料は「仕方のないもの」ではなく、工夫次第で手取りを増やせる余地があります。全部いっぺんに始めなくてもいい。まずiDeCoとふるさと納税だけでも、今年から年10万円単位の差が生まれます。

ウッシも双子の教育費を考えると「使えるものは全部使う」精神で取り組んでいます。一緒にマイペースにいきましょう!

🤔 よくある質問:社会保険料のQ&A

🤔 Q. 社会保険料は節約すると老後の年金が減るのでは?

💬 A. その通りで、標準報酬月額を下げると将来受け取る厚生年金が減少します。ただしiDeCoの節税効果と年金減少分を比較すると、多くのケースで節税メリットの方が大きくなります。特に若い世代は長期間の運用効果が大きいため、トータルで見ると有利です。

🤔 Q. パートや時短勤務で収入が下がった場合は?

💬 A. 一定基準(2022年から週20時間以上・月給8.8万円以上など)を満たす場合は社会保険加入義務が生じますが、収入が下がれば保険料も連動して下がります。月額変更届の対象になるか会社に確認しましょう。

🤔 Q. フリーランス転向で社会保険料はどう変わる?

💬 A. フリーランスになると健康保険は「国民健康保険」になります。収入によりますが、会社員時代より高くなるケースが多いです。国保組合への加入、小規模企業共済の活用など別の節税戦略が必要になります。

📈 社会保険料の節約は「攻め」の資産形成と組み合わせてこそ

社会保険料を節約するだけでは手取りが増えるだけです。本当の目的は「増えた手取りで資産を育てること」。

ウッシが実践している流れはこうです:

① iDeCoで月2万円積立(節税+老後資金)→ ② ふるさと納税で年6万円分の食材・生活用品をゲット(食費節約)→ ③ 浮いた分を新NISAに追加投資 → ④ 出張節約・固定費削減で年4〜5万円を捻出 → ⑤ すべてを新NISAへ

このサイクルを続けることで、部長の収入でも年間で70〜80万円を資産形成に回せています。「社会保険料の節約」は、このサイクルの入口の一つです。

🐄 ウッシの体験談

子どもが双子なので教育費のプレッシャーがすごいんですよね。一人でも教育費が心配なのに二人分。でも逆に言えば「絶対に何とかしなきゃ」という強制力が、節約・投資を続けるモチベーションになっています。社会保険料の節約で浮いた1万円も、10年間複利で育てれば1.6万円以上になります。双子の高校入学に間に合うように、今日も地道にやっています。

⚠️ 注意:社会保険料の「節約」は脱法・逃れではない

この記事で紹介した方法はすべて法律・制度の範囲内の合法的な手段です。

「社会保険料逃れ」と呼ばれる違法行為(虚偽申告・実態のない個人事業主化など)とは全く異なります。制度を正しく理解して、正当に活用することが大切です。

また、個人の状況によって最適な方法は異なります。iDeCoの拠出上限額は勤務先の企業年金の有無によっても変わります。詳細は社会保険労務士や税理士への相談もご検討ください。

⚠️ 免責事項

本記事は一般的な情報提供を目的としており、税務・法律の専門的アドバイスではありません。個別の税務判断については、税理士・社会保険労務士にご相談ください。

📋 社会保険料の計算方法を知っておこう

社会保険料は「標準報酬月額×保険料率」で決まります。保険料率は会社と折半するため、実際の負担は半額です。

たとえば月収42万円の場合、健康保険と厚生年金の標準報酬月額は「41〜43万円」の等級に当てはまります。ここに保険料率(協会けんぽ東京都の場合、健保9.85%・厚生年金18.3%(2026年3月〜))をかけ、折半した金額が給与天引きされます。

つまり月収が同じでも、どの等級に当てはまるかによって数千円の差が生じることがあります。残業代が多い月と少ない月では、4〜6月の平均月収が変わるため、定時決定(毎年7月)で翌年の保険料等級が変わります。

4〜6月は残業を少し抑えることで標準報酬月額が下がり、翌年の社会保険料が安くなる可能性があります。ただし残業代そのものが減るので、トータルの収支は計算が必要です。

🏦 企業型DCがある会社は積極活用を

会社によっては「企業型確定拠出年金(DC)」という制度があります。iDeCoと同様に掛け金が所得控除になるため、節税効果があります。

さらに「マッチング拠出」という制度があれば、会社の掛け金に自分の掛け金を上乗せすることができます。会社が出してくれる分は実質タダの資産形成なので、使わない手はありません。

自分の会社に企業型DCがあるか確認していない方は、今すぐ総務・経理担当者に聞いてみてください。

💡 企業型DCとiDeCoの違い

- 企業型DC:会社が掛け金を拠出(マッチング拠出で自己負担も可能)

- iDeCo:自分で掛け金を拠出・全額所得控除

- 2022年の制度改正で、企業型DC加入者もiDeCoに同時加入可能になった(条件あり)

🗓️ 2026年最新情報:社会保険料に関わる制度変更

社会保険制度は毎年のように改正が入ります。2025〜2026年に関わる主なポイントを確認しておきましょう。

iDeCoの拠出上限額の引き上げ:2024年12月以降、iDeCoの拠出上限が引き上げられました(企業年金のある方も一部変更)。見直しのタイミングです。

社会保険の適用拡大:週20時間以上働くパートタイマーへの社会保険適用がさらに広がる予定です。扶養範囲内で働いている配偶者がいる家庭は影響を確認しましょう。

育休中の保険料免除条件の変更:2022年の改正以降、育休取得のタイミングによる保険料免除の計算方法が変わっています。取得前に会社の担当者に確認することをおすすめします。

制度は変わっても「知っている人が得する」構造は変わりません。定期的に最新情報をチェックして、使える制度を最大限活用しましょう。

コメント