※本記事はプロモーションを含みます

📌 この記事でわかること

- FX・信用取引がサラリーマンにとって危険な理由(レバレッジ・追証の怖さ)

- 実際にどれくらいの人が損をしているのかというデータ

- FXのかわりにインデックス投資が最強である理由と比較

正直に告白します。私、一時期FXに本気で興味を持っていました。

あれは2年ほど前のこと。職場の同僚が「FXで先月5万円稼いだ」と言っていて、「俺もやってみようかな…」と検索を始めたんです。

でも、調べれば調べるほど「待てよ、これはヤバい」という気持ちになっていった。今日はその理由を、数字を交えながら正直に話していきます。

😰 FX・信用取引とは何か【仕組みの確認】

まずおさらいです。

FX(外国為替証拠金取引)とは、円とドルなどの通貨を売買して差益を狙う取引です。国内のFX業者では最大25倍のレバレッジをかけることができます。つまり、10万円の証拠金で250万円分の取引ができるということ。

信用取引とは、証券会社からお金や株を借りて、自己資金の最大約3.3倍の株を売買できる取引です。

⚠️ 注意点

レバレッジは「利益を増やす道具」ではなく「損失も同じ倍率で増やす道具」です。25倍のレバレッジをかけた場合、相場が4%逆行するだけで証拠金が全額吹き飛びます。

📊 FXで利益を出せる人は何割か【衝撃のデータ】

「FXで稼いでいる人もいるじゃないか」という声が聞こえてきそうです。でも数字を見てください。

金融先物取引業協会の統計によると、FX口座の損益を見ると、月次ベースで利益を出しているトレーダーは約60%程度です。つまり、毎月約40%前後のトレーダーが損失を計上しています。長期・年間ベースで継続的に利益を出し続けられるトレーダーはさらに少ないとされています。

📊 FXトレーダーの損益比率(参考)

利益あり:約60% / 損失あり:約40%(月次ベース・外為どっとコム2025年調査)

※金融先物取引業協会の統計を参考に算出(概算)

さらに恐ろしいのが信用取引の「追証(おいしょう)」です。

💀 追証の恐怖【自己資金を超える損失が出る】

信用取引で特に怖いのが「追証」です。

100万円を保証金として信用取引で300万円分の株を購入した場合、株価が急落して50%下がると150万円の損失が発生します。これは自己資金の100万円を超えています。証券会社から「追加で50万円入金してください」と連絡が来るのです。

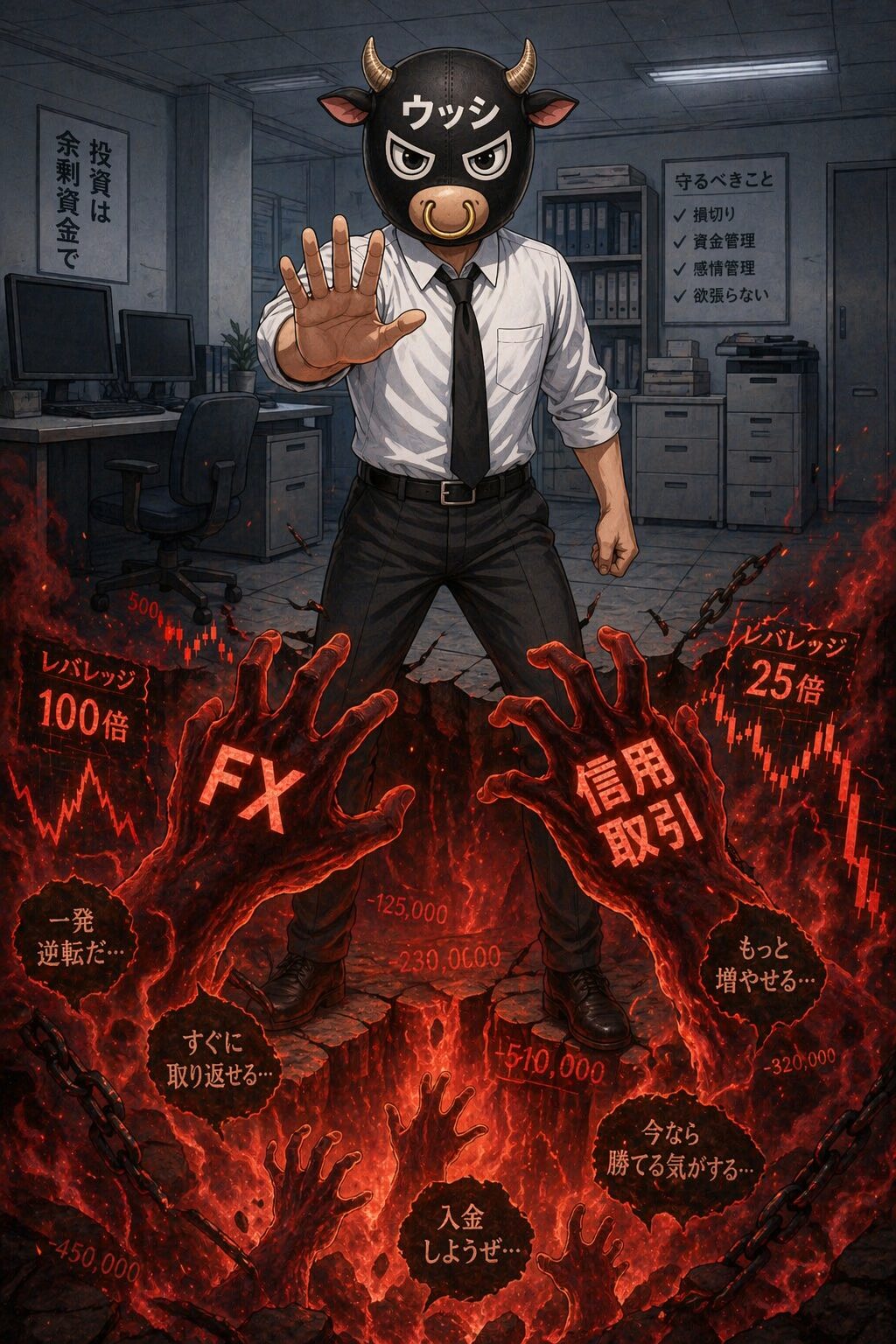

🐄 ウッシの体験談

FXを調べていた私は、レバレッジ25倍のシミュレーションをしてみました。10万円の証拠金で250万円分のドル円を買い、わずか0.4円の円高が進んだだけで証拠金が全額消えることがわかりました。「1ヶ月かけて貯めた10万円が一瞬でゼロ…」想像しただけで手が震えました。その日、FXはきっぱりやめることにしました。

😤 サラリーマンにFX・信用取引が特に危険な理由

FXや信用取引が「プロ」ならともかく、サラリーマンに特に危険な理由があります。

① 相場を24時間監視できない

私の仕事は朝6時から夜19時まで。会議中に相場が急変しても対応できません。FXは為替が24時間動き続けるため、寝ている間に大きく動くこともあります。

② 損切りができない心理

「もう少し待てば戻るかもしれない」という心理が働き、損切りができずに損失が膨らむのが一般的なパターンです。プロと違い、サラリーマンは感情をコントロールする訓練を受けていません。

③ 追証は待ってくれない

追証の期限は通常翌営業日。「給料日まで待って」は通じません。最悪の場合、消費者金融で借りて追証を払うケースも実際に起きています。

⚠️ これが現実

「仕事中にスマホでチャートを見ながら取引」→ 仕事に集中できない → 仕事のパフォーマンスが落ちる → 本業の収入にも影響。これがサラリーマンFXトレーダーの典型的な末路です。

✅ じゃあ何がいい?インデックス投資が最強な理由

「FXや信用取引がダメなら何をすればいいんだ?」という声に答えます。結論はインデックス投資(インデックスファンドの積立)です。

インデックス投資とは、日経平均株価やS&P500などの指数に連動した投資信託を、毎月コツコツ積み立てる方法です。

① 長期では負けにくい

S&P500(米国の主要500社の平均)の過去30年の年平均リターンは約10%前後です(ドルベース)。円換算でも長期では平均5〜8%程度のリターンが期待できます。もちろん元本保証ではありませんが、30年以上の長期投資なら損失期間があってもカバーしやすいのが特徴です。

② 時間を使わなくてよい

積立設定をすれば毎月自動で購入されます。チャートを見る必要もなく、仕事に集中できます。私も毎月新NISAでオルカン(全世界株式インデックス)を積み立てていますが、設定後は本当に何もしていません。

③ 手数料が激安

eMAXIS Slim 全世界株式(オール・カントリー)の信託報酬は年0.05775%。100万円投資しても年間577円ほどのコストです。

📊 FX・信用取引 vs インデックス投資 徹底比較

| 比較項目 | FX・信用取引 | インデックス積立 |

|---|---|---|

| 元本割れリスク | 高い(証拠金以上の損失も) | 低め(長期では回復しやすい) |

| 必要な時間 | 毎日数時間〜24時間監視 | 月1回確認するだけでOK |

| レバレッジ | 最大25倍(FX) | なし(現物のみ) |

| 精神的負担 | 非常に高い | ほぼゼロ |

| 手数料・コスト | スプレッド・金利コスト | 年0.05〜0.2%程度 |

| 税制優遇 | 申告分離課税のみ | 新NISA枠で非課税可能 |

| サラリーマン向き | ✗ 不向き | ◎ 最適 |

🐄 ウッシの結論:私がインデックスを選んだ理由

FXを研究した私が最終的にインデックス積立を選んだ理由はシンプルです。

「仕事も家族も投資も、全部うまくやろうとするのは無理」だからです。

私は朝6時から夜19時まで働き、帰宅すれば双子の子どもたちの相手があります。FXのチャートを毎日眺める時間も、追証の電話におびえる精神的余裕もありません。

インデックス積立は「時間を使わず、コストが低く、長期では結果が出やすい」という点でサラリーマンの投資に完璧にマッチしています。現在、私は毎月新NISAで積立を続けており、総資産は1,100万円を超えました(2026年4月時点)。FXに手を出さなくて本当によかったと思っています。

💡 インデックス投資を始めるなら松井証券がおすすめ

手数料の安さ・使いやすさ・初心者サポートが充実。新NISA口座の開設も無料でできます。

💹 NISA口座を開くなら松井証券がおすすめ

✅ 日本株・米国株の取引手数料0円

✅ 新NISAに完全対応

✅ 投資初心者でも安心のサポート充実

※本リンクはアフィリエイト広告を含みます

📝 まとめ:FXより積立NISAを選ぼう

✅ まとめ:今日からできること

- ☑️ FX・信用取引はレバレッジと追証の二重リスクがあると理解する

- ☑️ 月次ベースでもFXトレーダーの約40%が損失を出しているという現実を直視する

- ☑️ サラリーマンには「時間を使わない・コストが低い」インデックス積立が最適

- ☑️ 新NISAを使えば利益が非課税になる最高の制度を活用する

- ☑️ まず証券口座を開設して毎月1,000円からでも積立をスタートする

FXや信用取引の「一瞬で大金を稼ぐ夢」は魅力的に見えます。でも数字を見れば、それは一部の人の話。大多数のサラリーマンにとって、コツコツ積み立てる地味な投資こそが最強の資産形成法です。

マイペースにいきましょう!🐄

コメント